![]()

喫茶ぽてこへ来店してから保険の見直し相談を行ってきたあいあいさん。ご夫婦の生命保険と医療保険を見直したただけで、なんと18,229円も保険料の節約に成功しました。

![]()

ということで、今回は個人年金のご相談内容を大公開しちゃいます!

あいあいさんがこれまで相談してきた内容はこちらです。

今回は、老後のために加入している個人年金の見直し方を一緒に考えていきましょう!

個人年金を見直したい!まずは加入状況を確認しよう

あいあい家では生命保険や医療保険の他にもまだ悩みのタネとなる保険がありました。

![]()

![]()

![]()

![]()

新入社員のころ、保険のおばちゃんから「老後のためにはじめておいた方がいいわよ」とか、「税金が安くなるわよ」というアドバイスがありませんでしたか?これをきっかけに個人年金に加入した方も多いはず。

しかし、独身の頃はなんなく払えた保険料もこのまま払い続けていいのだろうか・・・?と迷っている方もいますよね。

今回はそのような貯蓄型保険の代表例個人年金をこのまま続けるべきか?考えていきましょう。

![]()

あいあい家の状況

まずはあいあい家の状況を確認したいと思います。

- 共働き夫婦(夫婦ともに会社員)

- 住居形態:持ち家(住宅ローンあり)

- 家族構成は夫(40代)・妻(30代)・子2人(3歳/1歳)の4人家族

![]()

![]()

まず、あいあい家の現在の状況を確認しただけでもご夫婦ともに会社員という点は大きいです。なぜなら老後はご夫婦そろって国民年金にプラスして厚生年金も受け取れるから。さらに退職金も期待できるとのこと。(ただし額は不明)

またすでに持ち家があることから、住宅ローンを払い終える老後は住居費も抑えることが可能ですよね。

それでも、果たして老後資金は足りるのか・・・?と心配になる気持ちもわかります。

![]()

個人年金の加入状況をチェック!

個人年金とは保険料を積み立てて老後に年金形式で受け取るタイプの保険のこと。まさに自分で作る年金のことですね。

今でこそ制度改正によりiDeCoなどの確定拠出年金に加入する人も増えてきていますので、個人年金に加入する意義は少なくなってきました。それでも個人年金は払った保険料が所得控除になることから加入している人も多いですね。

![]()

![]()

お悩み「個人年金、正直このまま続けていいの?確定拠出年金も気になるし、どうしたらいい?」

あいあいさんちの個人年金には次のようなお悩みがありました。

![]()

個人年金は、中途解約すると元本割れしてしまうことがあります。

さらに最近では会社員でも個人型確定拠出年金(通称iDeCo)に加入できる人も増えているので個人年金から乗り換えるべきか?気になりますよね。

そのため、

- 個人年金は元本割れしてでも解約してiDeCoに乗り換えた方がいいか?

- このまま個人年金を継続した方がいいか?

この2つで悩まれる方は多いです。

そこで今回は、個人年金と確定拠出年金を比較してみようかと思います。

個人年金と確定拠出年金を比較してみた【メリット・デメリット】

まずは個人年金と確定拠出年金の制度やメリット・デメリットをおさらいしておきましょう。

「もうどんな制度か知っているよ!」という方はこちらから解説部分をスキップすることができます。

↓

【お悩みへの回答にジャンプ】

個人年金ってどんな保険?メリットとデメリット

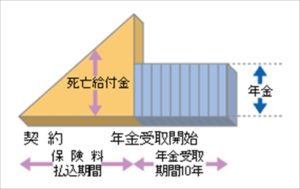

個人年金とは、保険料を積み立てて老後に受け取る貯蓄型の保険です。

この積み立てた保険料は60歳(または65歳など)になったら

- 一括で受け取るタイプ

- 10年間など分割して受け取るタイプ

のものがあります。

個人年金に加入するメリットは、保険料を払うことで老後に向けて強制的に貯蓄できる点ですね。また積み立てた保険料は受取時に利息がついて戻ってきます。

![]()

そうですね。保険料を払うときに税金が安くなります。これは個人年金保険料控除といって所得税の計算でいうと年間最大4万円(平成24年以前の契約分は最大5万円まで)の所得控除を利用できるんですね。

(※ちなみに住民税の所得控除は上限2.8万円までとなっています。)

個人年金は老後に向けて貯蓄しながら節税もできる!ということでかつては人気の方法・・・でした。(過去形)

![]()

また個人年金のデメリットに中途解約すると元本割れする可能性が高いことがあります。他にも受け取り時に税金がかかる場合もあるので気をつけましょうね。

![]()

個人年金も受け取り時には税金がかかります。(ただし受け取り額-払い込んだ保険料=課税対象です。)

次のようにまとめてみました。

| メリット | デメリット | |

|---|---|---|

| 一括で受け取る | 一時所得で受け取るので税金面では有利 | 年金形式より受け取り額は少ない |

| 年金形式で受け取る | 雑所得になるので税金面では不利 | 一括で受け取るより利息は多い |

受取額が多くなるからといって年金形式を選んでいると、支払う税金やそれにともなう国民健康保険料のアップなどによって実は受け取り額が少なくなる・・・というケースもありえます。

![]()

![]()

確定拠出年金ってどんな制度?メリットとデメリット

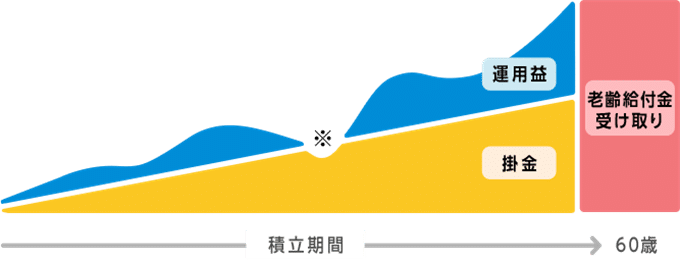

確定拠出年金とは、毎月決まった金額の掛け金を積み立てる(=確定拠出)年金のこと。(※2018年1月より半年払いや年払いも可能になりました。)

自分で積み立て運用した成果を老後に受け取るという仕組みの年金です。個人年金と同じく確定拠出年金も自分年金というイメージでOK。

また、ひとことで確定拠出年金といっても

- 企業型確定拠出年金(略称:401k)

- 個人型確定拠出年金(略称:iDeCo)

の2種類があります。

![]()

お勤め先によって毎月いくらまで掛け金を払えるか?または企業の規約によっては企業型と同時に個人型には加入できないという決まりのところもあるので一度確認してみてくださいね。

さて以下では、個人型の確定拠出年金(以下、iDeCo)をみていきましょう。

iDeCoのメリットは、自分で資産の運用先を決められることにあります。さらに積み立てる掛け金は全額所得控除されます。

![]()

そのとおり!したがって積み立てる掛け金が大きいほど、所得控除できる金額が大きい=税金が安くなるという仕組みになっています。節税目的で加入するなら個人年金より断然iDeCoの方がお得なんですね。

また受け取り時にも利用できる控除額が個人年金よりも大きいです。こういったことからiDeCoは加入するメリットがあると言われています。

ただしそんなiDeCoにも弱点が・・・そう、最大のデメリットは60歳になるまで引き出せないこと。

![]()

個人年金vs確定拠出年金を比較するとこうなる

個人年金保険と確定拠出年金、なんとなく理解できましたか?

どちらもメリットがあればデメリットもあります。そこで、次のようにまとめてみました。

| 個人年金 | 確定拠出年金(iDeCo) | |

|---|---|---|

| 誰が運用先を決める? | 保険会社 | 加入者 |

| 積み立て時の控除額 | 所得税: 4万円(5万円)まで 住民税: 2.8万円(3.5万円)まで |

全額所得控除 |

| 受け取り時の所得 | 一時所得 または雑所得 |

退職所得 または雑所得(ただし公的年金控除を使える) |

| 中途解約 | 解約できる(ただし元本割れすることも) | 60歳まで引き出し不可 |

こうしてみると、個人年金と確定拠出年金どちらも受け取り時には税金がかかる場合がありますね。せっかく老後に向けて頑張って積み立てた資産でも課税されることによって目減りしてしまうことがあるんです…。

所得控除を利用できるから!と目先の利益だけを考えず、受け取り時のことも含めてトータルで判断するのがいいのかなと思います。

![]()

お悩みへの回答「夫は個人年金を継続」「妻は個人年金を払い済みに+確定拠出年金に加入」

さて、あいあい家のご相談内容に話を戻します。

個人年金をこのまま続けるべきか?というお悩みへの回答はずばり次のとおりです。

- ご主人はこのまま個人年金を継続

- 妻あいあいさんは個人年金を払い済み保険に変更+確定拠出年金を始める

夫:このまま個人年金を継続でOK

ご主人の場合、個人年金はこのまま継続でもいいと思います。なぜなら、

- 住宅ローン控除の適用期間がまだ残っているので、すでに節税できている状態だから。

- 年齢が40代なので、今からiDeCoに加入しても60歳まで加入期間が20年より短くなるから。

- 退職金をもらえる見込みだから。

- 今解約すると元本割れするから。

まずあいあいさんちは共働きでどちらにも収入がありますが、住宅ローンの契約者はご主人のみです。そのためすでにご主人の税金は住宅ローン控除でかなり節税できている状態。

iDeCoに加入するメリットの1つ、掛け金を全額所得控除できるというメリットを最大限に生かせない状態です。(メリットが0というわけではありませんが)

そして次。iDeCoは一括で受け取ると退職所得控除を使うことができるのですが、ご主人の場合ですと今iDeCoを始めても(加入期間が短いので)退職所得控除を最大限有効に使うことができません。

![]()

それは退職所得控除の控除枠が大きいからですね。

例えば退職金って数百万円とか数千万円!!(うらやましい…)を受け取る場合ってあるじゃないですか。

でも、たくさんの退職金をもらっても通常の計算方法で税金を取られたらどうですか?税金をたくさん払わないといけなくなりますよ。

![]()

そうですよね。なので退職金には退職所得控除といって税金があまりかからないような特別な計算方法が用意されているのです。

ちなみに退職所得控除の計算方法は次のとおり。(iDeCoの場合は勤続年数=加入期間です)

| 勤続年数が20年以下 | 40万円×勤続年数(最低額は80万円) |

|---|---|

| 勤続年数が20年超 | 800万円+(70万円×(勤続年数-20年) |

このiDeCoも一時金で受け取れば退職所得扱いになります。つまり年金形式の雑所得で受け取るより退職所得として受け取った方が、税金が0もしくは少なくできるというメリットがあるのです。

![]()

しかしご主人の場合はどうでしょうか?今加入しても(退職所得控除を有効に利用できる)20年超の加入期間とはなりません。

したがってiDeCoを最大限有効に利用できる年数を稼げないばかりか、退職金ももらえる予定ですよね?そもそも退職所得控除の枠が残らないかもしれないのです。

![]()

iDeCoでは控除を使えないとなると受け取り時に税金がかかってしまいます。

ちなみにiDeCoで積み立てたお金は、年金形式で受け取ると公的年金控除を利用できます。しかしこの公的年金控除、国民年金+厚生年金ですでに枠いっぱい使ってしまう可能性があるのです。

ご主人の場合はiDeCoをはじめてもメリットがないわけではありませんが、もし資産運用して老後資金を貯めたいならiDeCoよりつみたてNISAなどを利用する方がおすすめですね。

結論

妻:個人年金を払い済み保険に変更+確定拠出年金を始める

妻あいあいさんは個人年金→確定拠出年金(iDeCo)に乗り換えてしまった方が良いでしょう。理由は3つあります。

- 住宅ローン控除の適用がないので、まだまだiDeCoで節税が可能な余地あるから。

- 30代なので今加入すれば、iDeCoに20年以上加入できるから。

- ご主人は個人年金を継続したので、リスク分散として老後資金を投資で貯めるのはあり◎

![]()

![]()

理由①:まだ節税が可能な余地あり

妻あいあいさんは住宅ローンの契約者ではないので、住宅ローン控除が適用されていません。そのためもっと節税できる余地があります。

それに個人年金の保険料控除額よりiDeCoで掛け金分が全額所得控除になる方がめちゃくちゃお得です。

理由②:今iDeCoに加入すれば加入期間を長くできる

あいあいさんはまだ30代ということで、今iDeCoに加入すれば60歳まで20年以上の加入期間となります。加入期間が長いと退職所得控除を最大限有効活用できるメリットがあります。

理由③:夫は個人年金を継続したので、妻は投資で

せっかくなので、夫婦でリスクを分散しておくといいですね。先ほどご主人は個人年金を継続とお答えしました。

ですので妻あいあいさんは反対に老後資金を投資で運用するとリスク分散にもなって効率的です。

またiDeCoは途中で解約できません。万が一老後が来る前にまとまった資金が必要になったとしてもiDeCoからは基本的に引き出せません。

そのため解約できる資産(=個人年金)というのも残しておくのも手だと思いますよ。

![]()

![]()

ちょっと待って!!

個人年金をどうするのかは、次のような4つの選択肢があるんです。

- このまま継続する

- このまま保険料を払い続けるけど、減額する

- 払い済みにする

- 解約する

![]()

②の減額というのは、毎月の保険料を減らして契約を継続するという方法です。毎月払う保険料がキツくなってきたら、保険会社に問い合わせてみるといいですよ。

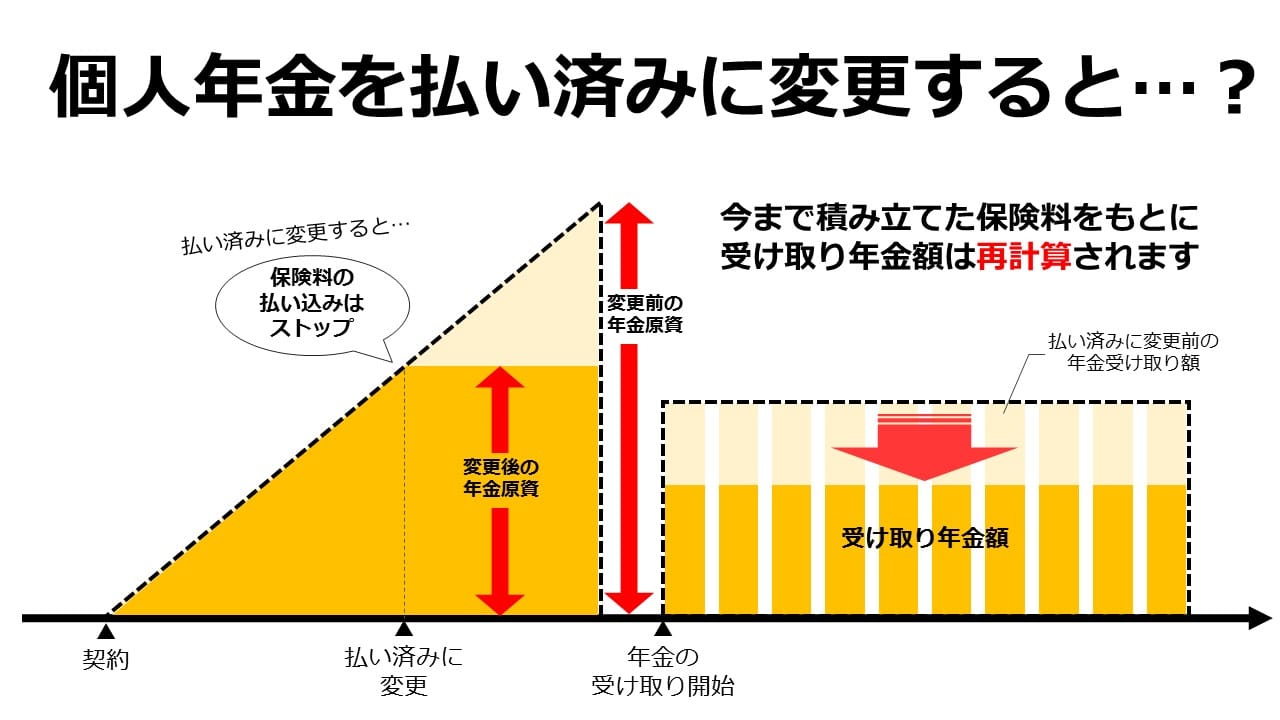

③の払い済みという仕組みは、これまで払い込んだ保険料をもとに保障を組みなおすこと。

要するに保険料の払い込みはなくなるけど、保障は続く(ただし保障内容は小さくなる。今回の場合はもらえる年金額が少なくなる)ということですね。

見てもらった方が分かりやすいと思うので、次の図解をご覧ください。

↑画像クリックで拡大できます。

![]()

注意:払い済み保険に変更した場合

払い済み保険に変更した場合は、

- 元の契約へ戻せないこと

- 払い済み保険への変更ができない保険があること(保険会社へ問い合わせが必要)

この2点には注意してください。

今回あいあいさんが加入されている個人年金は、今解約して解約返戻金を受け取ってもいいけれど元本割れする可能性があります。

それより払い済み保険に変更して保険料の払い込みを中止し、保障をそのまま継続させておくのがおすすめ。(ただし契約をやめるわけではないので解約返戻金は受け取れません。)

![]()

な、なんと…!!

保険会社に問い合わせてみた結果、あいあいさんの個人年金を払い済みに変更できるのはあと4年後だそうです。

![]()

そうですね。それでいいと思います。

また、iDeCoも同時に始めましょう。毎月の掛け金は満額ではなく一番少ない額の5,000円でいいと思いますよ。

老後の前には教育費なども必要になるので、無理のない範囲で運用していきましょうね。

結論

妻あいあいさんは、

- 個人年金をこのまま継続する。ただし変更できるようになったら払い済みに変更する。

- iDeCoでの運用を始める。(掛け金は最小額の5,000円/月でOK)

個人年金保険見直し相談、アドバイスまとめ

老後資金を節税しながら貯める方法…それは以前なら個人年金が良いとされてきました。しかし、今は制度が改正され確定拠出年金で老後資金を積み立てる方法がおすすめです。

ただしこの確定拠出年金も60歳まで引き出せないなどのデメリットもありましたね。

そこで今回あいあいさんご夫婦には以下のような見直しをご提案させていただきました。

夫の個人年金保険

| 見直し前 Before |

見直し後 After |

||

|---|---|---|---|

|

|

妻の個人年金保険

| 見直し前 Before |

見直し後 After |

||

|---|---|---|---|

|

|

![]()

総評

今は保険料を払えなくもないけれど、支出としては大きな金額だった個人年金。

いくら老後のためとはいえ、効率のいい貯め方が他にあるならそちらに切り替えた方がいいですよね!

しかし個人年金は途中で解約すると元本割れすることが多く、みなさんズルズルと続けてはいませんか?

このまま継続するか?解約するか?それとも今回ご紹介したような払い済みに変更するか?は家計の状況や契約者の状況(年齢や収入など)によってトータルで判断するべきです。

![]()

iDeCoなら掛け金は月5,000円まで減らせるし、増やしたかったら増やせるし。でも個人年金は(会社によるけど)月1万までしか減らせないし、増額は出来ないからぶっちゃけ不便だよね。

保険見直し相談を終えて・・・あいあいさんの感想

![]()

![]()

![]()

【後日談】個人年金を見直した結果

![]()

今後あいあいさんは、iDeCoでどのように運用していくのでしょうか?楽しみですね。

![]()

さて次回のあいあい家のFP相談は最終回「学資保険編」です。みんな気になる学資保険、どのように見直したら良いのでしょうか?お楽しみに!

https://mama-kissa.com/?p=1005